いよいよ、インボイス制度開始が近づいてきました!

すでに消費税を納めている課税事業者の方はもちろん、

これまで消費税は関係なかった免税事業者の方でもインボイス制度は理解する必要があります。

今回はとても簡単にインボイス制度について確認しておきます!

インボイス制度(適格請求書等保存方法)とは

◆買手は、消費税を計算する上で、原則として、売手から受け取ったインボイス(適格請求書)を

保存する必要があります。

◆売手は、インボイスを交付するためには、事前にインボイス発行事業者(適格請求書発行事業者)の

登録を受ける必要があります。

なお、インボイス発行事業者は、消費税の課税事業者であることが前提ですので、消費税の申告が必要となります。

インボイスの登録を受けるかどうかは事業者の任意です。

課税事業者でまだ登録されていない方はもれなく登録しておきましょう。

免税事業者の方は、インボイス登録をするために消費税課税事業者として税負担が生じることになりますので

しっかり検討しましょう。

インボイス(適格請求書)は、どのように作成するのか

結論、これまでの請求書や領収書に『登録番号』を記載すればOKです。

ただし、これまで十分な記載がされていない請求書等の発行している場合も

ありますので、改めて必要な記載事項を確認しておきます。

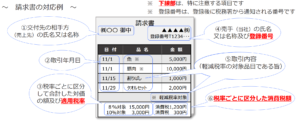

①交付先の相手方の氏名(名称)

②取引年月日

③税率ごとの区分して合計した金額及び税率

④売手の氏名(名称)および登録番号

⑤取引内容

⑥税率ごとに区分した消費税額

インボイスの登録を受けるかどうか

現在、消費税の免税事業者の方がインボイスの登録を受けるかどうか、業種や事業内容によっては

悩ましい問題かもしれません。

前提として、事業者でない消費者や免税事業者はインボイスを必要としませんので、

買手がそのような場合には、インボイスを登録する必要性ないでしょう。

また、買手が簡易課税制度(売上のみで消費税を計算する簡易な方法)を選択している課税事業者で

ある場合にも、インボイスの交付を求められることはありません。

上記を踏まえて、売上先との関係やその売上状況、今後の取引への影響を考慮して、

消費税の申告、納税の負担を比較・検討した上で、インボイスの登録を受けるかどうか

判断しましょう。

免税事業者がインボイスの登録を受けて課税事業者にいなった場合には、

「2割特例」という税負担軽減の計算方法も期間限定ですが用意されています。

こちらは事前の手続き等は不要ですので、どうしてもインボイスの登録を受ける

必要性がある免税事業者の方は、「2割特例」での計算、申告を利用しましょう。